公務員は安定した収入と身分を持つ一方で、物価上昇や社会保険料の増加により、手取り収入の確保がますます重要になっています。

本記事では、公務員のかたでも取り入れられる節税対策を元公務員のファイナンシャル・プランナー(FP)がわかりやすく解説します。賢い節税対策を知り、将来の資産形成に役立てましょう!

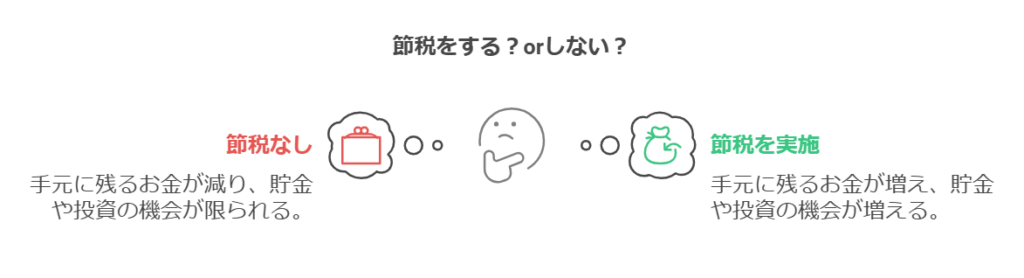

節税とは

節税とは、法律の範囲内で税金の負担を減らすことを言います。そもそも税金が高いと、手元に残るお金が減ります。そのため節税をおこなうことで同じ収入でも自由に使えるお金が増えるので、貯金や投資、趣味などに使いやすくなります。

節税に必要な年末調整・確定申告

節税対策のほとんどが自動的に行われるものではなく、年末調整や確定申告を行わなければなりません。

なお、公務員は原則として確定申告が不要ですが、一部の節税方法を行う場合は確定申告が必要になるため、本記事では年末調整のパターンと確定申告のパターンに分けてご紹介します。

公務員ができる節税対策(年末調整)

それでは、公務員のかたが取り組める節税対策について紹介します。先ほどお伝えした通り、年末調整と確定申告ごとに紹介します。まずは年末調整で適用できる節税方法です。

iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、公務員にとっても有効な節税手段のひとつです。理由は、掛金が全額所得控除の対象となるためです。所得控除とは、税金を計算するときに収入から差し引ける金額を指し、所得控除が多ければ多いほど、支払う税金が安くなります。

また、運用益が非課税であることや、受け取り時に「退職所得控除」や「公的年金等控除」を活用できる点も大きなメリットです。具体的な節税額については「公務員こそやるべきiDeCo|節税効果と合わせてFPが解説」という記事で試算を紹介していますので、合わせてお読みください。

生命保険料控除

生命保険料控除は、公務員が利用できる有効な節税手段のひとつです。控除の対象となる保険は以下の3種類です。

- 一般生命保険料控除(最大4万円:所得税)

- 介護医療保険料控除(最大4万円:所得税)

- 個人年金保険料控除(最大4万円:所得税)

例えば、30歳の公務員が月々1万円の生命保険、5,000円の医療保険、1万円の年金保険に加入した場合、年間の保険料は合計30万円になります。この場合、最大12万円の所得控除が受けられ、所得税率20%なら約2.4万円、住民税の控除を含めると年間約3.4万円の節税効果が期待できます。

生命保険は保障を目的とするものですが、必要な保障を確保しつつ、節税メリットを活かすのが賢い選択といえます。

配偶者控除・配偶者特別控除

結婚している人は、税金を計算するときに「配偶者控除」や「配偶者特別控除」という制度を使って税金を少なくできる可能性があります。ただし、この制度を使うには2つの条件があります。

- 配偶者(夫や妻)と一緒に生活していること

- 配偶者の年間収入が決められた金額以下であること

「配偶者控除」は、配偶者がパートやアルバイトなどで働いている場合に使える制度です。配偶者の年間の収入が103万円以下(所得でいうと48万円以下)なら、この控除を受けることができます。

もし配偶者の収入が103万円を超えても、「配偶者特別控除」という制度を使える場合があります。ただし、配偶者の収入が増えれば増えるほど、控除できる金額は少なくなっていきます。

扶養控除

16歳以上の扶養親族(子供や両親など)がいる場合、扶養控除が適用されます。扶養親族の年齢や同居の有無によって控除額が異なります。

| 区分 | 対象 | 控除額 |

|---|---|---|

| 一般扶養親族 | 16歳以上19歳未満の扶養親族 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満の扶養親族 | 63万円 |

| 老人扶養親族 | 70歳以上の扶養親族 | 同居:58万円 別居:48万円 |

これらの控除は、年末調整や確定申告で申請することで適用されます。ご自身の家族構成や所得状況に合わせて、利用できる控除がないか確認してみましょう。

住宅ローン控除(2年目以降)

住宅ローン控除とは、住宅ローンの年末残高に応じて所得税や住民税が軽減される制度です。一定の条件を満たすと、控除期間中は毎年税額控除が受けられます。特に住宅購入時の大きな節税メリットとなるため、忘れずに活用しましょう。

2年目以降は年末調整で手続き可能です。税務署から届く「住宅借入金等特別控除申告書」と金融機関から届く「残高証明書」を勤務先に提出すれば、自動的に控除が受けられます。毎年の年末調整で申請することで、住宅ローンの残高に応じた税金の控除が続きます。

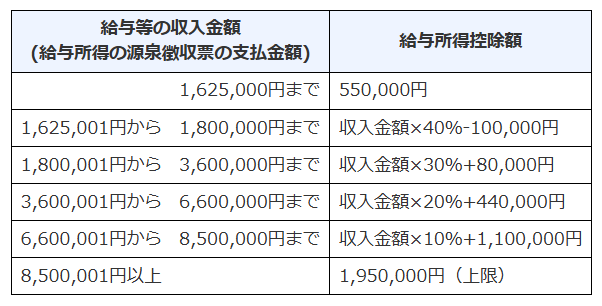

給与所得控除

直接的な方法ではないですが、公務員や会社員に支払われる給料に適用される給与所得控除も、税金の負担を軽くする制度として有効です。

例えば、年収500万円の公務員は約144万円の給与所得控除を受けられます。一方、同額を稼ぐ個人事業主は実際にかかった経費しか控除できません。仮に経費が100万円だった場合、公務員の方が約44万円多く控除を受けられる計算になり、所得税率20%なら約9.8万円の節税となります。

給与所得控除はが自動的に適用されるため、個人事業主と比較して手取り収入が有利になりやすい特徴があります。

公務員ができる節税対策(確定申告)

次に、確定申告を行うことで適用される節税方法をご紹介します。

医療費控除

医療費控除は、年間の医療費が10万円(または総所得の5%)を超えた場合に適用される制度で最大200万円までの控除が可能です。

例えば、年収500万円の公務員が家族の医療費として年間30万円支払った場合、基準額10万円を超える20万円が控除対象となります。所得税率20%で約4万円、住民税を含めると約6万円の節税効果が期待できます。

医療費控除を最大限に活用するためには、

- 家族全員の医療費を合算する

- 市販薬や通院の交通費も対象に含める

- 領収書を必ず保管する

といったポイントを押さえましょう。

マイナポータルでは、年間で支払った医療費の金額を確認・管理することができます。

セルフメディケーション税制

医療費控除は、原則として年間10万円を超えた場合に適用される制度です。しかし、入院などが重ならない限り10万円を超えないケースも多いです。その時に使えるのがセルフメディケーション税制です。

セルフメディケーション税制は、薬局やドラッグストアで市販薬(OTC医薬品)を購入した場合に確定申告することで節税できる制度です。

例えば、年収500万円の公務員が年間24,000円のOTC医薬品を購入した場合、所得税と住民税合わせておよそ2,400円還付されます。

住宅ローン控除(初年度)

住宅ローン控除の初年度は確定申告が必要です。住宅取得後、必要書類(住宅ローンの年末残高証明書や売買契約書、源泉徴収票など)を揃えて、税務署で申告を行います。

確定申告をすることで、住宅ローンの年末残高に応じた税額控除を受けられます。2年目以降は年末調整で対応できるので、初年度の申告を忘れずに済ませましょう。

不動産所得との損益通算

公務員は公務員法に基づき、原則として副業が禁止されています。しかし、一定要件を満たす不動産投資は副業に該当しないため、公務員も行うことができます。

不動産で得た収入は不動産所得の対象になります。ここで重要なのが、不動産所得は損益通算ができるということです。損益通算とは、利益と損失の相殺を指します。

皆さんの毎月の給与や賞与(ボーナス)が支給されるとき、所得税などが控除されて支給されているはずです。もし不動産投資で損失がある場合は、給与所得と損益通算することで税金が還付される可能性があります。

副業に該当するかどうかの基準「5棟10室基準」

公務員が不動産投資を行える基準として「5棟10室基準」があります。これは、所有する物件が戸建ての場合5棟未満、マンションやアパートの場合10室未満であれば、営利目的の副業とみなされず、許可なしで投資できるというものです。

その他の方法

年末調整や確定申告ごとの節税方法をご紹介しましたが、これ以外にも公務員のかたが取り組める制度があります。

ふるさと納税

ふるさと納税は自治体に対して寄附を行い、その寄附金が翌年の住民税や所得税から控除される制度です。寄附をすると地域の特産品などが返礼品として受け取ることができる制度で多くの人が利用しています。

ちなみに、ふるさと納税を節税制度という人もいますが、寄附を行っている以上、節税対策ではありません。ふるさと納税について詳しく知りたい方は、「公務員でも安心!ふるさと納税の始め方ガイド」という記事を合わせてご覧ください。

まとめ

公務員の方でも活用できる節税対策は多くあります。年末調整で適用できるiDeCoや生命保険料控除、扶養控除を活用すれば、給与から引かれる税金を減らせます。また、確定申告が必要な医療費控除や住宅ローン控除(初年度)をしっかり申請すれば、払いすぎた税金が戻ってくる可能性があります。

これらの制度を上手に使い、賢く節税しながら将来の資産形成に役立てましょう!

毎年11月ごろ