近年、退職金にかかる税制の見直しが議論されています。そもそも、退職金は所得税の課税対象です。ただし、退職金にかかる税金の計算方法には特別なルールがあり、長く働いた人ほど税金が軽くなる仕組みになっています。

この制度は、終身雇用が当たり前だった時代に作られました。しかし、転職が一般的になった現代では、「時代遅れなのでは?」という声も上がっています。本記事では、退職金の税制の仕組みや、もし見直しが行われた場合の影響について、初心者向けに分かりやすく解説します。

退職金には税金がかかる

退職金は「退職所得」として扱われ、一定の条件のもとで課税されます。ただし、他の給与とは異なり、特別な税の優遇が設けられています。そのため、実際に支払う税金はかなり抑えられる仕組みになっています。

また、退職金と似た形で一時金として受け取れる制度に「iDeCo(個人型確定拠出年金)」があります。iDeCoは毎月積み立てて運用し、60歳以降に受け取ることができる制度です。

iDeCoの受取方法には年金形式または一時金で受け取る方法がありますが、一時金で受け取る場合は退職所得としてカウントされるため、税制上の影響を考えて受け取り方を検討することが重要です。

退職金の税制は優遇されている理由

この制度が作られた背景には、日本の終身雇用制度が関係しています。

- 昔は転職が一般的ではなく、一つの会社で長く働くことが前提でした。

- そのため、長年勤めたことへの報酬として、退職金に特別な税優遇が設けられました。

- しかし、今では転職が増え、「長く働いた人だけが優遇されるのは不公平では?」という声も上がっています。

このような社会の変化を受けて、近年は退職所得控除の見直しが議論されています。

退職金の税金の計算方法

退職金の税金の計算には、次の3つのポイントがあります。

退職所得控除

- 勤続20年以下:40万円 × 勤続年数(最低80万円)

- 勤続20年超:800万円 + 70万円 ×(勤続年数 – 20年)

例えば勤続30年の場合、退職所得控除は 1,500万円(800万円+70万円×(30-20年)になります。

1/2課税制度

退職金から退職所得控除を引いた金額の 1/2 が課税所得となります。

(例)

- 退職金:2,000万円

- 退職所得控除:1,500万円

- 課税対象額:(2,000万円 – 1,500万円)× 1/2 = 250万円

この250万円に対して、所得税や住民税がかかります。

分離課税

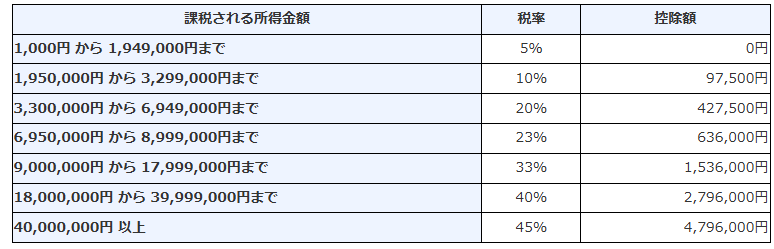

所得税は課税対象の金額に応じて税率が上がる超過累進課税制度を採用しています。

しかし、退職金は基本的に高額な一時金として支給されることから、他の所得と合算すると税率が高くなってしまいます。国税庁のHPに所得税の税率が掲載されていますが、下図を見ると最高で45%の所得税が課税される仕組みとなります。

退職金は長期勤続した従業員への感謝と、将来の生活資金援助の側面があるため、退職金は給与所得などと合算せずに分離して課税することで税負担を軽くしています。

制度が見直されるとどうなる?(試算)

本記事執筆(2025年3月7日)時点で見直しの方針は固まっていませんが、次の3つが議論されるのではないかと考えています。

- 退職所得控除の計算方法の変更(勤続年数に関係なく一律の計算方式 など)

- 1/2課税制度の縮小または廃止

- 退職金の税率を上げる

ここで、仮に退職所得控除の計算方式が変わった場合に、どのくらい税負担が増えるのか試算してみましょう。具体的には、退職所得控除が勤続年数に関係なく1年あたり40万円となった場合を考えてみましょう。

(例)勤続30年で退職金2,000万円を受け取る場合

- 現行制度:退職所得控除は1,500万円となり、課税対象額は(2,000万円-1,500万円)× 1/2 = 250万円

- 所得税額(上図参照):250万円×10%-9.75万円=15.25万円

- 控除見直し後:退職所得控除は1,200万円(40万円×30年)となり、課税対象額は(2,000万円-1,200万円)× 1/2 = 400万円

- 所得税額(上図参照):400万円×20%-42.75万円=37.25万円

この場合、所得税額が15.25万円から37.25万円へと 22万円 増加します。加えて住民税の増税が加わりますので、さらに負担がのしかかることになります。

また、もしiDeCoの一時金受取と重なった場合、退職所得控除の範囲を超えてしまい、税負担がさらに増える可能性があります。

(※退職金とiDeCoの一時金を両方受け取る場合、計算方法が複雑になるため割愛します。)

まとめ

退職金の税制は時代の変化に合わせて見直しが求められています。ただし、公務員を含め、退職金を前提にライフプランを立てている人も多いため、制度変更がすぐに行われるかは不透明です。

また、iDeCoの一時金受取も退職所得として扱われるため、退職金と同じ年に受け取ると控除額が共有され、税負担が増える可能性があります。今後の税制の変化や受け取り時期の調整に注意しながら、計画的に準備することが大切です。

お問い合わせ

ご相談等はこちらのフォームよりお願いいたします。

の仕事が無くなる?AIへの代替と将来性-485x323.jpg)