FPのライト専任講師のゆーさくです。

突然ですが、皆さんはiDeCoを活用していますか?iDeCoは資産運用しながら節税ができる制度ですが、2024年8月時点で約67.8万人(※)の公務員のかたがiDeCoを利用しています。

※出所:国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入等の概況(令和6年8月時点)」

これを見ると、公務員にiDeCoが浸透しているように思えます。しかし、「iDeCoって何?」「魅力がわからない」という声が多いことも事実です。そこで、本記事ではiDeCoのメリットから、公務員のかたに特にオススメする理由をご紹介します。

合わせて、簡単な試算もご紹介しているので、iDeCoを使うとどれだけの金額を貯めることができるかがわかります!

iDeCoとは

iDeCo(イデコ、個人型確定拠出年金)とは、毎月一定金額を積み立て、主に老後資金として準備しておくための私的年金制度です。私的年金とは公的年金(国民年金や厚生年金)とは違い、加入するかどうかの判断が皆さん自身に委ねられている年金です。

公務員がiDeCoを利用できるようになったのは2017年1月からですが、後述する節税効果など様々なメリットがあるため、加入者数が増加傾向にあります。

加入対象者

正規職員・非正規職員(会計年度任用職員)問わず、全員が加入できます。

掛金

公務員のかたは、月5,000円から20,000円までの範囲で掛金を設定できます(1,000円単位で変更可能)。

iDeCoをおすすめする3つの理由

では、なぜ私が公務員の皆さんにiDeCoをおすすめするのか。その理由をご紹介します。

理由① 公的年金の減少

2015年の制度改正により、これまで優遇されていた公務員の年金制度(共済年金)から、民間企業と同じ厚生年金が採用されることになりました。元々官民差が大きかった年金制度を、格差解消のために企業の会社員と同水準になったというイメージです。

また、現在の公的年金は現役世代が支払った保険料を高齢者のかたに給付する、「世代間扶養」の仕組みで設計されています。しかし、少子高齢化が進む日本において、公的年金だけに頼るのは不安があるという考えから、iDeCoの加入者数が増えています。

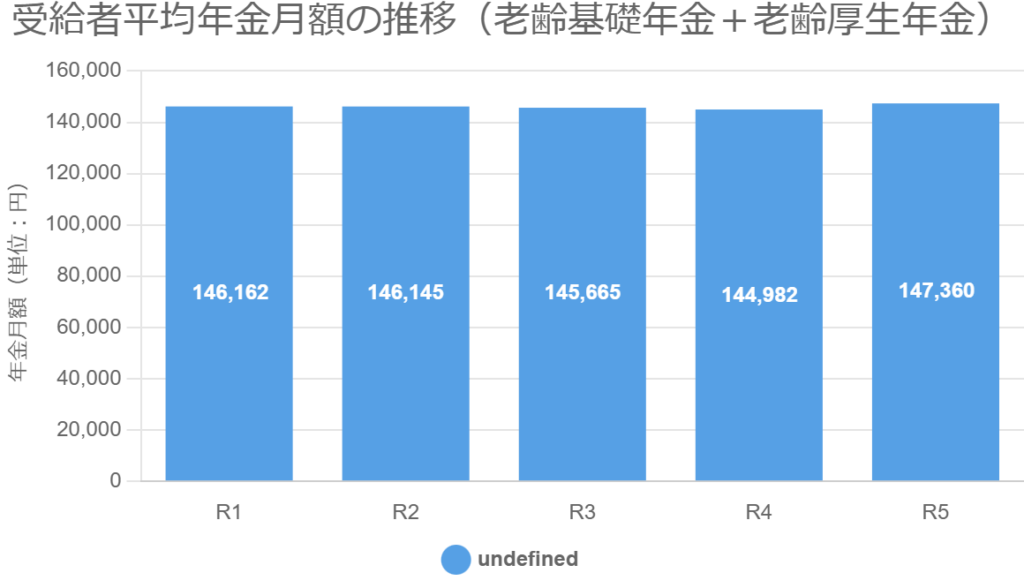

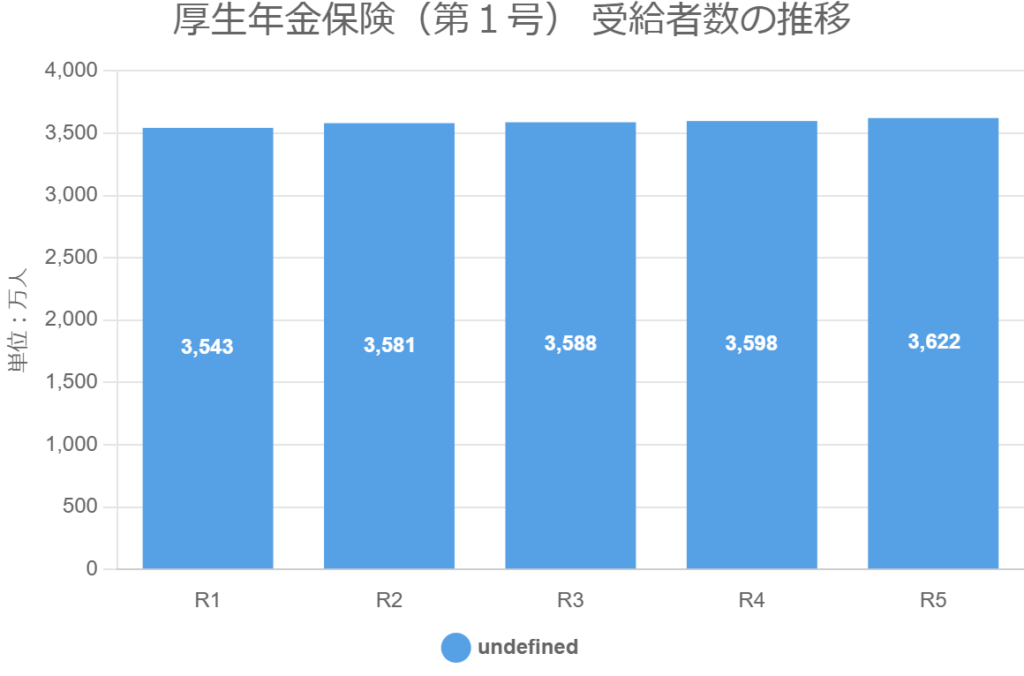

ちなみに、厚生労働省の統計によると、受給者の平均年金月額の推移、及び年金総額は以下のとおりとなっております。

厚生労働省年金局「令和5年度厚生年金保険・国民年金事業の概況」を参考に、著者にて作成。

受給者数は直近5年で右肩上がりとなっております。受給者数の増加は少子高齢化の現状を如実に表しており、現役世代が将来受け取る年金額に影響を及ぼす可能性があります。

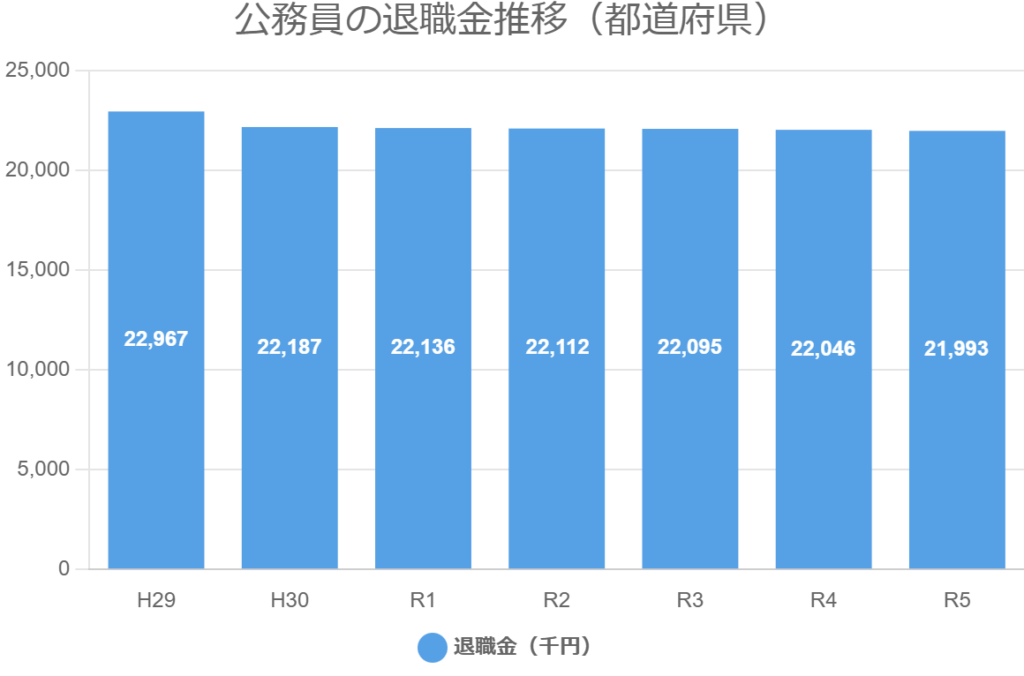

理由② 退職金の減少

また、公務員の退職金は減少傾向にあります。こちらのグラフをご覧ください。

総務省「給与・定員等の調査結果等」を参考に、著者にて作成。

※都道府県全職種の60歳定年退職者の平均支給額より算出。

これを見てわかる通り、近年の公務員の退職金が減少傾向にあります。本記事を読む皆さんの退職時に改善される可能性もゼロではありませんが、かつてのように公的年金と退職金の2本柱で安泰という時代ではありません。

上記①②から、老後資金の確保のためには皆さん一人ひとりの「自助努力」が求められ、その手段としてiDeCoが選ばれているのです。

理由③ 2024年12月から掛金上限額が引き上げられた

上の2つはネガティブな内容でしたが、ポジティブな理由でもiDeCoを推奨いたします。実は、2024年12月から公務員のiDeCoの掛金上限額が12,000円から20,000円に引き上げられました。

iDeCoは掛金に対して節税効果があるため、上限が引き上がるタイミングで導入を検討する余地は十分にあると思います。

iDeCoのメリット

何となくiDeCoについて興味が出てきたのではないでしょうか。ここからはiDeCoのメリットについて紹介します。

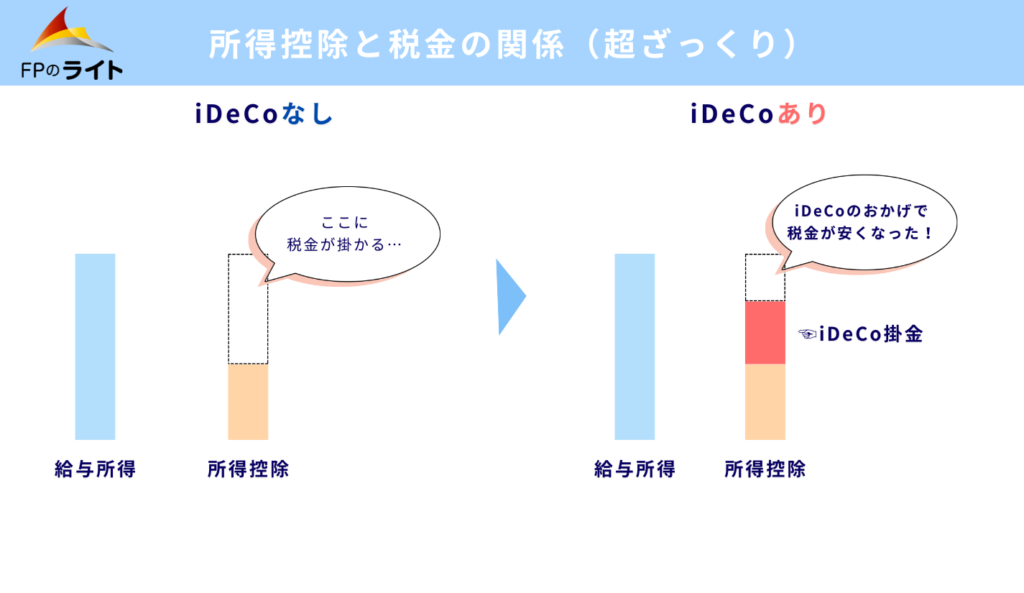

メリット① 節税効果がある

まず1つが節税効果です。毎月の給料は所得税や住民税などが天引きされて支給されます。ところが、iDeCoの掛金は全額が所得控除(※)の対象のため、所得税や住民税の負担を減らすことができるのです。

※所得控除とは、給与所得などから引くことができる金額を指します。ここでは「控除(=掛金)が大きければ税金も安くなる」と思ってもらえればOKです。

上限が引き上がった段階から掛金を上乗せしてもよいかもしれませんね。ただし、必ず生活資金に余裕のある範囲内で取り組んでください。節税効果だけに目がくらんではいけません。

メリット② 運用益が非課税

iDeCoの運用によって得られた利益(運用益)が非課税である点もメリットです。iDeCoは私的年金制度ですが、その実態はご自身で金融商品を選択して運用する形になります。通常、金融商品の運用で得た利益は約20%の税金が掛かる仕組みになっています。

しかし、iDeCoの場合はそれが非課税のため、効率よく老後資金を蓄えることができるのもメリットです。

メリット③ 受取時に税制優遇される

iDeCoは運用で得た利益は非課税ですが、お金を受け取る際に税金が課せられます。しかし、このときに一定の税制優遇が適用され、税金が安くなる、あるいはそもそも税金が掛からないケースもあります。

受取方法として、年金形式で受け取る方法または一時金形式で受け取る方法の2種類用意されていますが、どちらでも税制優遇制度が用意されています。

本記事後半でどのくらい優遇されるか試算した結果をご紹介しております。

iDeCoのデメリット

ここまでご紹介したiDeCoですが、デメリットもいくつかあります。

デメリット① 手数料が掛かる

前提として、iDeCoは手数料が掛かります。初期費用は比較的どこの金融機関も同じ水準ですが、iDeCoを継続するときに掛かる手数料は金融機関ごとにばらつきがあります。

| iDeCoをはじめる(初月) | 約3,000円前後 |

| iDeCoを継続する(次月以降) | 約170円~450円 ※0円のところもある |

当然ながら手数料が安い方がお得に利用できるので、金融機関選びは重要なポイントです。

デメリット② 元本割れリスクがある

先ほど説明した通り、iDeCoは各自が選択する金融商品を運用する必要があります。つまり投資の一種ですので、支払った掛金よりももらえるお金が減る、いわゆる「元本割れ」のリスクがあります。投資の成果は景気などに左右されるため、必ず元本割れのリスクは頭に入れておきましょう。

元本保証される商品もある

「元本割れが恐い!」というかたは、元本が保証される商品を選びましょう。

ただし、その分リターンも低く設定されていますので、ご自身の考えやスタイルに基づいて決めると良いです。

デメリット③ 原則60歳まで受け取れない

お伝えした通り、12月からiDeCoの掛金上限が引き上がる予定ですが、「原則60歳にならないとお金を受け取ることができない」点に注意してください。

iDeCoは老後資金を自力で蓄えるべく、国が税制優遇などでサポートする制度ですので、途中で引き出したり解約することができません。

掛金変更には制約がある!

iDeCoの掛金は変更することが可能です。

「掛金高く設定しすぎたから減らしたい」、「まだ余剰資金あるから上限いっぱいまで掛金を増やしたい」という選択肢を持つことは可能です。

しかし、掛金は年に1回しか変更することができません。また、基本的に手続きはオンラインで完結せず、書類に必要事項を記入し金融機関に郵送しなければなりません。掛金は慎重に判断しましょう!

【試算】iDeCoでいくら節税になるのか

では、実際にiDeCoを使うといくらになるか気になりますよね?そこで、簡単な例ですが試算してみたのでご紹介します!

諸条件&補足

・年利5%の複利運用

・開始から受取まで掛金を変更しない。

・受取方法は一時金受取とする。

・金融機関への手数料、退職金の受け取りなどは考慮しない。

・あくまでシミュレーションに基づくものですので、試算結果を保証するものではありません。

30年運用した場合

| 掛金 | 元本 | 運用益 | 受取額 | 税金 |

| 月5,000円 | 1,800,000円 | 2,294,274円 | 4,094,274円 | 0円 |

| 月12,000円 | 4,320,000円 | 5,506,907円 | 9,826,907円 | 0円 |

| 月20,000円 | 7,200,000円 | 9,178,311円 | 16,378,311円 | 103,979円 (所得税+住民税) |

20年運用した場合

| 掛金 | 元本 | 運用益 | 受取額 | 税金 |

| 月5,000円 | 1,200,000円 | 837,679円 | 2,037,679円 | 0円 |

| 月12,000円 | 2,880,000円 | 2,010,757円 | 4,890,757円 | 0円 |

| 月20,000円 | 4,800,000円 | 3,351,326円 | 8,151,326円 | 11,328円 (所得税+住民税) |

10年運用した場合

| 掛金 | 元本 | 運用益 | 受取額 | 税金 |

| 月5,000円 | 600,000円 | 175,110円 | 775,110円 | 0円 |

| 月12,000円 | 1,440,000円 | 420,387円 | 1,860,387円 | 0円 |

| 月20,000円 | 2,400,000円 | 700,669円 | 3,100,669円 | 0円 |

これを見ると、受け取り時の税金がほぼ掛からない結果となりました!

退職金とiDeCoの一時金を同時期に受け取る場合は注意

iDeCoは年金形式または一時金形式で受け取ることができますが、一時金受取を選択し、定年退職や中途退職などで退職金を同時期に受け取る場合、税金の計算方法が複雑になります。

まとめ

2024年12月から公務員のiDeCo掛金が引き上げられましたが、最も伝えたいのが制度を正しく理解することです。たしかに節税効果や運用益非課税などメリットは豊富ですが、メリットだけに着目して目の前の生活に支障が出たら本末転倒です。

たまに「iDeCoはいつ始めたらよいか」という質問をいただくのですが、「始められると感じたその日から始めてみる」が良いと私は思います。老後資金確保が最大の目的ですので、1日でも長い期間継続した方が恩恵を最大限受けることができます。

お問い合わせ

の仕事が無くなる?AIへの代替と将来性-485x323.jpg)