最近、「FP3級はやる意味ない」「FP3級は無駄」といった書き込みを目にして、勉強しようか迷っていませんか?

たしかにFP3級は合格率がおよそ7~8割と高いため、そう言われるのも無理はありません。

しかし近年は金融リテラシーの重要性が高まり、FP資格の取得者も増加傾向にあります。日本FP協会「FP技能士の取得者数 及び 試験結果データ」によると、2024年4月~2025年2月のFP3級の合格者は60,807名となっています。これは2014年度の合格者数27,366名から大幅に増加し、近年は年間で80,000名以上の多数の新規合格者を誇る人気資格です。

では、これだけ多くの人が受験する人気資格なのに、FP3級は本当に「無駄」なのでしょうか?また、そもそもなぜ無駄と言われているのでしょうか?

この記事ではFP3級が「意味ない」と言われる理由と、実際には何の役に立つのかを筆者の体験談を交えながら詳しく解説します。

目次

FP3級が無駄と言われる主な理由

インターネット上で「FP3級なんて無駄」「意味がない」という声が上がっています。その背景には主に以下のような理由があります。

- 知識の専門性が浅い

- 合格率が高い(=簡単である)

- 仕事や収入に直結しにくい

理由①:知識の専門性が浅いから

FP3級ではお金に関する幅広い6分野(保険、税金、資産運用など)を学びますが、1つ1つの内容が基礎的で浅く、仕事で専門的に活用するには物足りないと言われます。

現場で通用するレベルの知識とは言えないため、「資格を持っているだけでは実務で役に立たない」と感じる人もいるようです。

理由②:合格率が高い(=簡単である)から

冒頭でもお伝えした通り、FP3級はおよそ7~8割という高い合格率となっています。

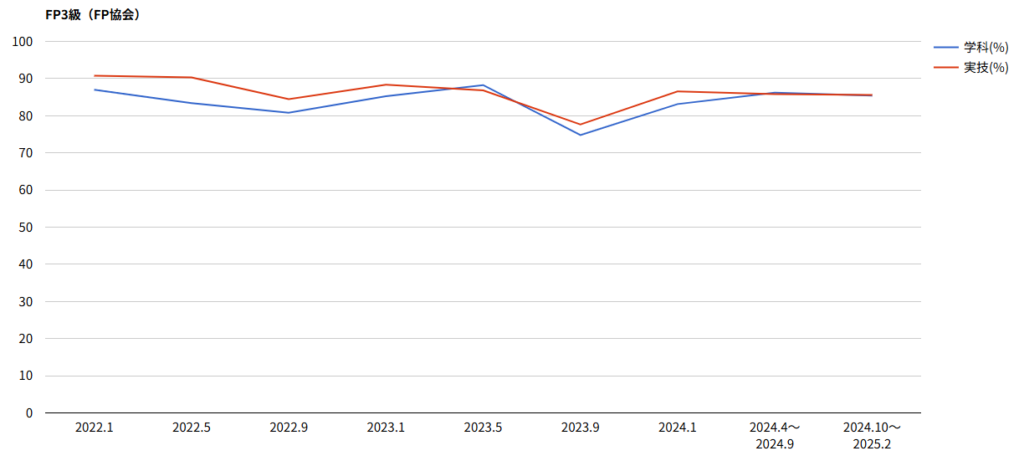

以下のグラフは、日本FP協会で行われた学科試験及び実技試験の合格率をグラフ化したものになります。

受験年によっては9割を超えるデータも出ており、このような高い合格率によって「取得しても意味がない」と評されがちです。

理由③:仕事や収入に直結しにくいから

FP3級の範囲はあくまで基礎知識のため、この資格だけで独立開業したり転職で有利になったりする効果は限定的です(FP3級だけで開業している人を筆者は見たことがありません)。

つまり、FP3級取得だけでは第三者からの有料相談に応えられる水準には達していない、という見方につながります。

こうした理由から「FP3級は無駄」という声も上がっています。

FP3級は無駄じゃない!取得で得られるメリット

FP3級は決して意味のない資格ではありません。基礎とはいえ幅広いお金の知識を体系的に学べるため、取得によって得られるメリットは多岐にわたります。

ここではFP3級を取ることで得られる主なメリット3つを紹介します。

- お金の基礎知識・教養が身につくため日常生活に活かせる

- 詐欺やトラブルを防ぐための判断力が身につく

- 就職や転職に活かす余地がある

メリット①:お金の基礎知識・教養が身につくため日常生活に活かせる

FP3級では税金・保険・年金・資産運用・不動産・相続といった、お金に関わる幅広い分野の基礎を体系的に学べます。普段の生活では触れる機会が少ない知識も多く、金融リテラシー(お金の教養)を高めるのに最適です。

特に年金や税制の優遇措置、保険や社会保障制度など、知っているかどうかで得失が分かれる制度が数多く含まれます。

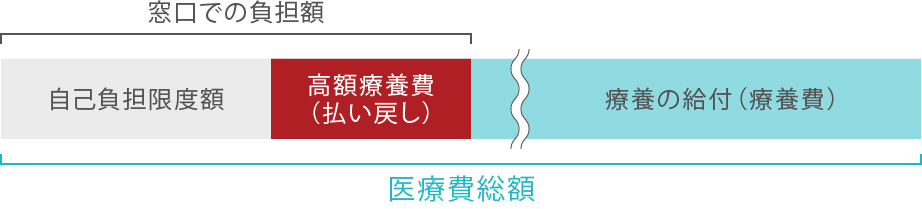

たとえばFP3級から学ぶことができる「高額療養費制度」は、意外と知らない人が多いです。

高額療養費制度は、同じ月内の医療費が高額になった場合、自己負担の上限額を超えた分が払い戻される制度です。

上限額は年齢や所得区分によって異なり、会社員や公務員など健康保険の被保険者(3割負担)の場合、年収区分(=標準報酬月額)に応じて「○○円まで」と決められています。

【例】30代男性会社員(健康保険の被保険者本人・3割負担)、年収500万円(標準報酬月額28万〜50万円)がケガで入院し、1ヵ月の医療費総額が100万円だった場合。

この場合の自己負担限度額は、該当する所得区分の計算式「80,100円+(総医療費-267,000円)×1%」で求めます。

総医療費100万円を当てはめると自己負担限度額は87,430円となり、窓口で一旦支払った30万円(100万円の3割)との差額212,570円が高額療養費として払い戻されます。

こうした制度や仕組みを理解しておくことで、必要な場面で的確に利用でき、無駄な保険への加入や過剰な支出を防ぐことができます。

ちなみに筆者は2019年にFP3級を取得しましたが、公務員だった当時はお金の知識が不足していることを実感したことが受験のきっかけでした。社会人になってから貯蓄や保険、税金のことを知らないと「将来困るかも」と漠然とした焦りがありました。

そんな時にFP3級を勉強したのですが、たとえば「年末調整で受けられる控除の仕組み」や「民間の保険に入りすぎなくても、公的保険である程度カバーできる」など、知らなかった事実が次々と出てきました。

こうした、実際に私の生活に役立てられた体験をもとに、お金の知識が身につく点に大きなメリットを感じています。

メリット②:詐欺やトラブルを防ぐための判断力が身につく

FP3級で学ぶ知識は、金融詐欺や過剰な営業トークといったトラブルから自分を守るための「判断力」を高めてくれます。金融商品の世界では、巧妙なセールストークや一見魅力的に見える勧誘が少なくありません。知識がないまま話を聞けば、「なんとなく良さそう」で契約してしまい、後から後悔することもあります。

私の知人は、ある人物に家計相談をした際、「まずは節約しましょう」「毎月1万円でもいいから貯金しましょう」といった、誰でも思いつくような抽象的な助言しか得られませんでした。具体的な改善策や数字に基づく提案がなかったため、「これなら自分で考えた方がマシだった」と感じたそうです。

このように、アドバイスの良し悪しを見極められないと、時間やお金を無駄にしてしまうリスクが高まります。

FP3級の学習を通じて基本的な金融知識を体系的に身につけると、こうした場面でも冷静に判断できるようになります。たとえば保険や投資の提案を受けても、「本当に必要なのか?」「リスクとリターンは見合っているのか?」と根拠を持って考えられるようになります。結果として、怪しい儲け話や不必要な契約を回避できる確率が大幅に上がります。

言い換えれば、FP3級はマネーリテラシーを底上げし、詐欺や不利な契約から身を守る自己防衛力を養うことができる資格です。知識があるという安心感は日常生活で大きな支えとなり、周囲からの誤情報や過剰な営業にも惑わされない冷静さを与えてくれます。

メリット③:就職や転職に活かせる

FP3級は基礎的な知識を身につける資格であり、3級だけで独立開業や転職で大きなアドバンテージになるわけではありません。

しかし、無資格の方と比べれば就職・転職で活かせる場面は多くあります。幅広いお金の知識を扱うため、採用面接では自己PRや会話のきっかけになりやすく、入社後も業務理解や社内での円滑なコミュニケーションに役立ちます。その結果、キャリア形成の選択肢や可能性を広げられる点がメリットと言えるでしょう。

以上のように、FP3級には「お金の基礎力」を養い日々の暮らしに役立てられるメリットがたくさんあります。実務で稼ぐ力を直接得られなくとも、自分自身の家計管理や資産形成能力を高めること自体に大きな価値があるのです。

FP3級が無駄になりやすいパターンと具体的な解決策

「FP3級は意味ない」「FP3級は無駄」と感じてしまう多くのケースは、学んだことが行動に移せないまま終わることが原因です。これを防ぐために、回避策をセットで設計しておくと良いでしょう。

この記事で無駄になりやすいパターンを2つに分けてご紹介します。

FP3級を取得する目的が曖昧(抽象的)である

「お金の勉強をしたい」「とりあえず合格」だと、FP学習が行動に変換されず、「分かった気」で終了しがちです。FP3級を学習する以上、どのような目的で取得するのかを確認しましょう(高い固定費を見直すための知識を身につける、社会保険制度の理解を深めたい など)。

具体的な解決策

目的を明確化し、行動に移すための解決策をいくつかご紹介します。ここでは目的→指標→期限→検証方法までをひとまとめでお伝えします。

【例1:固定費削減】

目的:保険料を月5,000円削減したい

指標:不要特約の解約 or 保障額の適正化

期限:30日

検証:家計簿アプリで確認

【例2:資産形成の着手】

目的:NISAの積立設定を完了

指標:投資商品や配分、積立額を確定

期限:2週目末

検証:約定履歴をスクリーンショットして保存、家計簿アプリで確認

【例3:税・社会保険の理解】

目的:給与明細の控除を口頭で説明

指標:住民税・厚生年金・健康保険・雇用保険の根拠を30秒で説明できる

期限:3週目

検証:スマホなどで録音して自己チェック など

ただし、落とし穴が2つあります。1つ目が完璧主義になり過ぎてしまうこと、2つ目が長期計画(3ヵ月以上)掛かってしまうことです。FP3級の取得に意味を見出すためには、どちらも短期集中を心がけつつ的を絞るほうが行動に直結しやすいです。

学習がインプットに偏ってしまう

テキストを読むことは大事ですが、ただ読んで終わりでは知識として定着しません。

このようなインプットに偏る学習方法では知識が身につきづらく、結果的に学習した時間が無駄に終わってしまいます。

具体的な解決策

学習で得た知識がしっかりと身につけるために、演習問題や過去問を解いて検証する必要があります。

【演習問題や過去問を活用】

1周目:分野別で制限時間ありで解く → 即採点 → 誤答のみに付箋。

2周目:誤答の論点名+NG思考を1行でまとめる

3周目:24h後に誤答だけ再テスト → 付箋剥がし。

7日後:まだ残る誤答のみ口頭で30秒説明→詰まったら再学習。

反復学習により、知識が頭に浸透し忘れにくくなります。学習サイクルや再テストまでの時間間隔は皆さんの生活スタイルに合わせて調整してみてください!

学習が決して無駄にならない!FPのライト3級講座の活用

FP3級の学習が無駄にならないように、FPのライトの3級講座をぜひご検討ください。

特徴①:FP3級が業界トップクラスの低価格2,980円で始められる

FPのライトの3級講座は2,980円でテキスト+問題演習+質問サポートがセットになったお得なオンライン講座です。

前述の通り、FP3級は7~8割という高い合格率を誇るため、市販のテキストや問題集で独学学習する方が多いです。ところが、テキストと問題集の2冊を買うだけでも3,000円を超えてしまいます。

FPのライトで学習すれば、2,980円でテキスト+問題演習に加えて質問サポートが付帯されているため、はじめて学習する方も安心して取り組むことができます。

FP資格を取得する際に掛かるコストは、以下の記事でもご紹介しています。

参考:FP資格の取得費用まとめ|教材・受験料・講座代をすべて公開

特徴②:暗記させない!飽きさせない!わかりやすい短時間の動画講義

「学習時間が長ければ良いわけではない」という考えのもと、FPのライトの動画講義は1コマ約15分から30分の短時間で学習できる構成です(10分以内で終了する動画もあります。)

通勤時などのスキマ時間で手軽に学習できる点が強みで、さらに講義動画は制度の仕組みなどを体系的に学べる内容となっています。

丸暗記に頼ることのない本質的な理解力を身につけることが可能です。

特徴③:何度でも質問できるサポート付き

繰り返しますが、FP3級の学習スタイルのほとんどが「市販テキストによる独学」です。

しかし、はじめてFPの知識を学ぶため、わからないところに直面することもあると思います。

FPのライトの講座はLINEで質問できるサポート機能が付いているため、疑問をすぐに解消できる体制が整っています。

また、FPのライトの講座購入者限定で、FPのライトの無料問題に関する質問をお受けしています。

無料問題と併用することで、更なる理解力アップが見込めます。

2,980円で最短合格!

FP3級 無駄説のまとめ

FP3級は決して無駄ではなく、資格勉強を通じてマネーリテラシーを高めれば、自分や家族の人生設計に大きく役立てられる資格です。

もしこの記事を読んでFP3級に挑戦してみたいと感じたら、ぜひFPのライトのオンライン講座もチェックしてみてください。

効率的に楽しく学びながら、資格取得とお金の知識習得という一石二鳥の成果を手に入れましょう!