皆さんは「独立系FP」という言葉を聞いたことがありますか?

独立系FPとは、金融機関や保険会社などの企業に所属せずに、中立な立場で活動するファイナンシャルプランナーのことを指します。

現在FPを学習する方やこれからFPの知識を身につける方は、独立系FPの存在を知っておいて損はありません。

本記事では、独立系FPの具体的な仕事内容、独立系ならではのメリット、利用・活動する上での注意点までを詳しく解説します。

将来的にFP資格を活かして独立開業を目指す方や、独立系FPに相談してみようと考えている方はぜひ参考にしてください。

目次

独立系FPとは何?

そもそもファイナンシャルプランナー(FP)には大きく分けて「企業系FP」と「独立系FP」の2種類が存在します。

企業系FPは、保険会社・銀行・証券会社など特定の企業に所属し、自社の商品やサービスを中心に顧客へ提案を行います。相談料が無料の場合も多い反面、提案内容は所属先の商品に偏りやすいという特徴があります。

一方で独立系FPは、冒頭でお伝えした通りどの企業にも所属せずに活動するFPです。「所属」とはその企業の会社員として働くことを指します。

相談料は有料となることが多いですが、その分「中立な立場」で幅広い選択肢から顧客に最適な提案ができます。

たとえば保険・住宅ローン・資産運用・相続など、顧客のライフステージ全般にわたるお金の悩みをサポートできるのが強みです。

このように、企業系FPが「所属組織の専門家」として活動するのに対し、独立系FPは「顧客本位のパートナー」として活動する点に大きな違いがあります。

独立系FPの仕事内容

独立系FP(ファイナンシャルプランナー)は、企業や金融機関に所属せず、中立の立場から多様な顧客の資金計画を支援する専門家です。その仕事内容は幅広く多岐にわたり、以下のような活動が主な収入源となります。

- 個別相談・ライフプラン設計

- 顧客の収支や将来予定をもとにライフプラン(キャッシュフロー表など)を作成し、必要な資産形成・保険・住宅ローン計画などを提案します。

- 家計の見直しや老後資金の試算、教育資金や相続対策など、長期的視点を踏まえた相談が中心で、FP業務で最もメジャーな仕事内容ともいえます。

- セミナーや講演活動

- 金融リテラシー向上や資産形成を目的としたセミナーを企業・自治体・教育機関などで実施することもあります。

- 近年は資産運用を行う人が増えている背景から、NISAやiDeCoの取り組み方などを中心に講演を行うFPも多く存在します。

- 提案書・プラン作成業務

- 提案書ではキャッシュフロー表や資産配分プランなど、専門的な資料を作成し、その料金(提案書作成料)を収入としているケースも多いです。

- 上記①の個別相談などを経て提案するケースもあります。

- 上記①から③のうち、複数業務を組み合わせる収益構造

- 相談料に加え、セミナー収入、提案書作成料などを組み合わせることにより、収入の柱を複数持つ独立系FPも多く存在します。

独立系FPとして働く上でのメリット

独立系FPには、会社員にはない柔軟性や中立性といった強みがあります。以下は代表的なメリットです。

中立的な立場でサービス提供ができる

独立系FPはどの企業にも所属していないため、顧客最優先で最適な商品やプランを提案できる点が最も大きなメリットと言えます。

企業系FPには一定のノルマを課されているケースがあり、顧客に提案する商品が必ずしもその顧客に必要であるとは限りません。

ノルマ優先ではなく、あくまで顧客優先に立って役務提供できる点が重要なポイントになります。

顧客と信頼関係を築きやすい

公正中立な立場に立ってアドバイスできるということは、長期的に顧客と信頼関係を築けるということです。

後述しますが、FPにとって必要なことは「上位資格を持つこと」や「多くの商品を扱える」ことよりも、顧客の立場に立って最適なアドバイスができるかどうかだと考えています。

この点から、独立系FPの必要性や需要が近年増えております。

直接収入を得ることができる

独立系FPが顧客にアドバイスをすることで直接収入を得ることができる点も大きなメリットです。

繰り返しますが、FPにとって重要なことは顧客の立場に立ってアドバイスができるかどうかです。

このスタンスを継続していけば収入アップも期待できます。

独立系FPとして働く上でのデメリット

メリットの多い独立系FPですが、もちろんデメリットも存在します。

信頼関係の確立に時間が掛かる

独立したてのうちは看板となる企業名がないため、世間的な信用はゼロからのスタートとなります。

お金の相談相手として「この人に任せて大丈夫か」と見られる分、FPとしての実績や資格を積み重ねて信頼を得ていくほかありません。

言い換えれば、FPとして専門資格を取得し続け研鑽する姿勢や、顧客本位の対応が長期的な信用に直結します。

たとえばFP上級資格のCFPや1級FP技能士を取得していれば高度な専門知識の証明になりますし、実務経験を積んでいけば徐々に相談実績が信用を生むことになります。

資格の級や数だけを追い求めてはいけない

ここで「FPの上位資格を持っていればいいんでしょ」、「FPの他に簿記や宅建などダブルライセンスがあるから大丈夫でしょ」と思った方はいませんか?

この考えは必ずしも間違っていないと思いますが、資格を持つことだけを追い求めるのはNGです。

上位資格を持ちながら実務でFP知識を活かしていない人も珍しくありません。資格は信頼構築の一助になりますが、最終的には「このFPに任せたい」と思ってもらえる人間力やコミュニケーション力が重要となります。

収入が不安定になりがち

収入は実力次第で青天井ですが、その反面「顧客を獲得できなければ収入ゼロ」というリスクも常につきまといます。会社員や公務員のように安定して給料を得ることができないため、開業当初は生活費の蓄えを用意しておく、または最初は副業として始めるなどのリスクヘッジが重要です。

実際、資格取得後すぐ独立した場合は集客や相談業務で苦労するケースも多いため、無理せず副業から始めてコツコツ経験を積むのも一つの手段でしょう。

独立系FPを利用・相談する際の注意点

ここでは独立系FPとして活動する上で知っておきたい注意点と、独立系FPを利用する際の留意事項をまとめます。

FPの肩書きや資格を鵜呑みにしない

ファイナンシャルプランナーにしかできない独占業務は存在しません。極端に言えば誰でも「FP」を名乗れてしまいます。

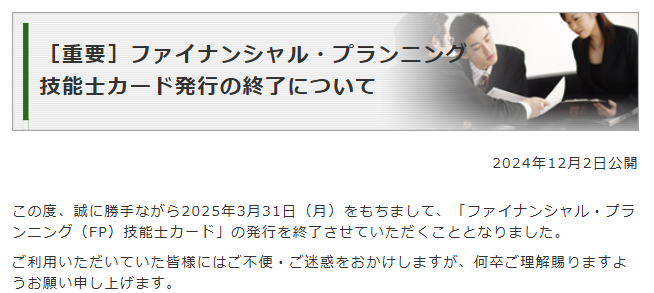

また、FP1級~3級までの資格は合格しても名刺などに記載するライセンスカードの発行は任意(※)であり、資格を証明する公的なIDのようなものが必ずあるわけではありません。

※2025年3月末をもち、金財によるFP技能士カード(=ライセンスカード)の発行が廃止されました。4月以降に新たにFP資格を得た人に相談を依頼する際は、合格証などを確認しましょう。

そのため残念ながら、中には無資格で「独立系FP」を名乗り、顧客の利益にならない金融商品を売りつけるような悪質業者も存在します。金融庁もこうした状況を問題視し、2024年には中立なFPを認定・公表する新制度「金融経済教育推進機構(J-FLEC)」を設立したほどです。

信頼できるFPに相談するためには、保有資格や登録団体を確認することが大切です。例えばAFPやCFP資格は継続教育や倫理要件があり、資格者には公式のライセンスカードも発行されるため(※FP協会に有料登録した場合のみ)確認手段の1つになります。

もし不安に感じる場合は「お持ちの資格や認定証を見せていただけますか?」と聞いてみても良いでしょう。信頼を築くために誠実に活動しているFPであれば、資格証明やこれまでの相談実績などをきちんと説明してくれるはずです。

自分に合ったFPか見極める

仮に高い資格や豊富な実績を持っていたとしても、自分の悩みに親身に相談してくれるか、そして相性が良いかといった点も重要です。

独立系FPごとに得意分野(保険に強い、資産運用に強い等)や提供サービスはそれほど大きく変わらないものの、保険募集人の資格や証券仲介などのダブルライセンスを持つFPであれば、保険契約・金融商品の仲介までワンストップで対応できる強みがあります。

一方でFPは最終的に「人対人」のサービスです。筆者自身の経験から言っても、「このFPなら信頼できる」と思える人かどうかが一番大事なポイントだと確信しています。

もし実績や口コミが少ない独立系FPの場合は、初回相談を通じて人柄や提案の具体性を確認してみるのがおすすめです。過去の経歴や得意分野について質問したり、相談への姿勢(こちらの話を親身に聞いてくれるか、提案がこちらのニーズに合っているか等)をチェックしましょう。

中にはFPを名乗りながら家計簿の付け方や漠然と「節約しましょう」といった表面的なアドバイスしかくれない人も存在します。実際、筆者の知人も独立系FPに家計相談した際、「まずは通信費を節約しましょう」程度の助言しか得られず失望したという話があります。

せっかく料金を払って相談する以上、貴重な提案をしてくれるFPかどうかを見極めたいところです。資格だけでなく人となりや提案力まで含めて総合的に信頼できるFPかどうか、自分の目で確かめてから長いお付き合いをすることをお勧めします。

最新の教材で効率よく学習するには「FPのライト」(※現在3級のみ開講)

将来的に独立系FPを目指したり、FPに相談するために最低限お金の知識を身に着けておきたいと考えている方は、FPのライトオンライン講座です。

特徴①:業界トップクラスの低価格2,980円で始められる

現在FPのライトでは、 FP3級講座(PDFテキスト・問題演習・無制限の質問サポート付き)を税込 2,980円という低価格で提供しています。

テキストや問題集を買いそろえるだけで3,000円を超えることがほとんどで、そこに受験料などのコストが上乗せされるため、少しでも安く、確実に合格ラインに到達したいという方におすすめです。

参考:FP資格の取得費用まとめ|教材・受験料・講座代をすべて公開

2025年9月現在、FPのライトの講座は購入日から245日の受講期限が設けられています。

毎年5-6月に講座の入れ替え作業が発生しますが、ご購入いただいたタイミングによっては古い情報のままの場合がございます。

ご購入をご検討のかたはお早めにお申し込みいただくか、講座入れ替え作業終了後にご購入いただきますようお願いいたします。

特徴②:通勤・通学時もOK!短時間で学習できる動画講義

手軽にFPの学習ができるよう、1コマあたり15分~30分程度の短時間動画講義で構成されています。

(中には5分程度で終わる講義もあります。)

忙しい方も継続して学習できるようになっています。

特徴③:何度でも質問できるサポート付き

はじめてFPの学習をする方にとって、知らない用語や制度がたくさん出てくると思います。

FPのライトでは、LINEを通じていつでも質問できるサポート体制をご用意しております。分からないことをすぐに解消できるので、つまずかずに学習を進められます。

さらに、FPのライトのオリジナルコンテンツである無料問題と組み合わせることで、より理解を深められるのも大きなポイント。

コスパよく安心して学習を続けたい方は、ぜひ下のボタンから講座の詳細をご覧ください。

早速始めて合格を目指そう!

まとめ

独立系FPは将来有望なキャリアの一つであり、FP資格を取得して独立開業すれば自分の理想とするスタイルで働ける魅力があります。

一方で、顧客からの信頼獲得までの道のりも長く、収入面も不安定になりがちといったリスクもあります。

独立系FPになるためには、まずはじめにFP資格を取得し経験を積む必要があります。その手段の1つとしてぜひ「FPのライト」の活用をご検討ください。