2022年4月、日本では成人年齢が20歳から18歳に引き下げられ、高校3年生でも法律上「大人」とみなされる時代になりました。これにより、18歳からは親の同意なしに携帯電話の契約やローン・クレジットカードの契約など、さまざまなお金に関する契約を自分の判断で結ぶことが可能になります。

同時に、2022年度から高等学校の家庭科の授業で「資産形成」に関する金融教育が必修化されるなど、若いうちからお金の知識を身につける重要性が増しています。

しかし、金融や契約に関する知識が不足したままでは、18歳で大人になっても思わぬ金銭トラブルに巻き込まれる危険があります。

そこで注目したいのが、ファイナンシャル・プランニング技能検定3級(FP3級)の取得です。高校生のうちにFP3級を取得することは、金融リテラシーを高め自立した大人になるための有効な手段と言えます。

そこで本記事では、成人年齢引下げの背景や18歳からできること・できないことを踏まえつつ、高校生の方がFP3級を取得する意味やメリットについて解説します。

なお、FPのライトでは低価格・高品質なFP3級の合格を目指せるオンライン講座をご提供しています。

テキストと演習問題のほか、回数無制限の質問サポートがセットになって2,980円で利用できるサービスで、低コストで効率よくFP3級を取得できる内容となっています。

2,980円で最短合格!

目次

成人年齢が18歳に引き下げられた背景

まず、成人年齢が18歳に引き下げられた理由を簡単に押さえておきましょう。

日本で成人年齢が20歳と定められていたのは明治時代から約146年間続いてきましたが、世界的には18歳を成人とする国が主流です。近年の法改正により2016年から選挙権年齢が18歳以上に引き下げられるなど、日本でもここ数年で大きな変化が見られます。

こうした背景から、「若者の意見を社会に反映させる」「国際標準に合わせる」目的で民法が改正され、2022年4月に成人年齢が18歳へと引き下げられたのです。

18歳からできること・20歳にならないとできないこと

成人年齢が18歳になったことで、18歳からできることが増えました。一方で、従来どおり20歳以上にならないと認められないこともあります。

主な例を次の通りまとめました。

18歳から新たにできるようになったこと

- 親の同意なく携帯電話の契約やクレジットカード作成、ローン契約、賃貸住宅の契約、美容整形の契約などができるようになる

- 公認会計士・司法書士・医師・薬剤師など一部国家資格の受験・取得

- 親の同意なしに結婚できるようになる など

なお、結婚年齢については従来「男性18歳・女性16歳」と差が設けられていましたが、社会や経済が複雑化した現代においては成熟度をより重視するべきとされ、男女の差は解消されました。

総務省「民法(成年年齢関係)改正Q&A」によれば、高校進学率が98%を超えている現状を踏まえ、婚姻には少なくとも18歳程度の社会的・経済的成熟が必要であるとの判断から、女性の婚姻開始年齢が18歳へと引き上げられたとされています。

20歳になるまでできないこと

一方で、健康被害や依存症対策など様々な理由から、従来通り20歳になるまで禁止されていることもあります。

- 飲酒・喫煙

- 競馬・競輪・競艇などの公営ギャンブル

- 大型・中型自動車免許の取得(普通自動車免許は従来通り18歳から取得可)

このように、18歳になると法律的には一人の大人として社会生活上の権利が大きく広がります。

特に親の同意なしに契約できるようになった点は大きな変化と言えます。18歳の高校生でも「自分名義で携帯電話の新規契約を結ぶ」、「クレジットカードを作って買い物をする」などが可能になります。

しかし、これらの行為にはすべて自己責任が伴い、未成年(20歳未満)のときに認められていた「未成年者取消権」(親の同意がない契約を後から無効にできる権利)は行使できなくなります。

そのため、知識がないまま安易に契約を結ぶと、後で「やっぱりやめたい」「騙されていた」と思っても簡単には取り消せず、トラブルに巻き込まれてしまう危険があります。

高校で金融教育が必修になった理由

前述のような社会の動きを受け、2022年度から高等学校の家庭科において金融経済教育(資産形成に関する内容)が必修となりました。

その背景には日本の若年層の金融リテラシーの低さへの危機感と早期教育の必要性があります。

金融広報中央委員会「金融リテラシー調査(2022年)」によると、在籍した学校、大学、勤務先において生活設計や家計管理についての授業などの「金融教育」を受ける機会がなかったと認識している人の割合は75.7%、保護者」から「お金の管理」について教わる機会が無かったと認識している人の割合は64.7%という結果も出ています。この結果だけ見ても、日本におけるお金の知識を学ぶ機会が少ないことが読み取れます。

そこに加えて成人年齢が18歳に引き下げられ、18歳からローンやクレジットカード契約が可能となったことで、従来より早い段階でお金の自己管理能力が求められるようになったのです。

高校生におすすめのFP3級資格とは

FP3級の正式名称は「3級ファイナンシャル・プランニング技能検定」といい、お金の知識や技能を問う国家資格です。

試験に合格すると「3級ファイナンシャル・プランニング技能士」という国家資格を得ることができます。

現在はCBT方式(=パソコン受験)が導入され、年間を通じてほぼいつでも受験できるようになり、高校生でも夏休みなどを利用して受験しやすい環境が整ってきています。

【参考】【CBT方式とは】FP3級試験の特徴と注意点、従来との違いを徹底解説

FP3級で学ぶ内容

FP3級の学科試験では、お金にまつわる幅広い分野から基礎知識が出題されます。その範囲は「人生とお金」に関わるほぼ全てと言ってよく、具体的には以下の6分野です。

- ライフプランニングと資金計画: ライフイベントと必要資金の計画、公的年金や社会保険制度、教育費・老後資金の設計など

- リスク管理: 生命保険・損害保険など保険商品の仕組みや必要補償額の考え方、リスクマネジメント手法

- 金融資産運用: 預貯金や株式・債券・投資信託など金融商品の基礎、資産運用の基本原則

- タックスプランニング: 所得税を中心とした税金の仕組みと計算方法、税額控除や確定申告の基礎

- 不動産: 不動産取引の基礎知識、不動産に関わる法規や税金、住宅ローンの基礎

- 相続・事業承継: 相続法規や遺産分割、相続税の仕組み、贈与や事業承継の基礎

このようにFP3級では、人生に関わるお金の知識を体系的に学ぶことができます。

学校や日常生活では教えてもらえない専門用語や制度についても一通り基礎から学べるため、「お金の教養」を身につけるには最適な内容と言えるでしょう。

FP3級の試験形式と合格率

FP3級の試験は「学科」と「実技」に分かれており、全問選択問題です。問題自体は基礎的な用語や計算が中心で、しっかり学習すれば高校生でも十分合格できます。

FP3級の合格率もおよそ7割~8割と比較的高く、決して難しい試験ではありません。ただし専門用語も多く出てくるため、学習期間は余裕を持って確保し、学校の勉強と両立しながらコツコツ取り組むことが大切です。

【参考】FP3級の難易度と合格率を徹底解説!初心者でも合格可能?

高校生がFP3級を取得するメリット

それでは、なぜ高校生のうちにFP3級を取得しておくと良いのでしょうか。そのメリットを見ていきましょう。

メリット①:お金の基礎知識を体系的に身につけられる

FP3級の学習を通じて、生涯にわたって必要となるお金の知識を一通り体系立てて学ぶことができます。学校の授業では断片的にしか学べない税金・保険・投資などについても、FP3級の教材を使えば網羅的に理解できます。

「知らなかったために損をした」「制度を知らずに権利を受け取れなかった」といったことを防ぐ意味でも、大きなメリットと言えます。

メリット②:金銭トラブルを防ぐ判断力が養える

基本的な金融知識がないと、悪質な勧誘や詐欺にあっても気づけなかったり、不要な高額商品を契約してしまったりするリスクがあります。FP3級で学んだ知識は、そうした場面で適切に「ノー」と言える判断力の土台になります。

例えば、クレジットカードの仕組みを理解していれば安易にリボ払いの借金地獄に陥ることも防げますし、保険の基礎を知っていれば不要な契約を勧められても冷静に対処できます。

FP3級の取得によって不足しがちなお金の基本知識を補うことで、将来の選択ミスやリスクを回避する助けとなります。

メリット③:将来の進路・キャリアに役立つ

金融や経済の知識は、将来どんな職業に就く場合でも役に立つ場面が多くあります。特に銀行・保険・証券など金融業界への就職を志す場合や、大学で経済・商学を専攻したい場合、FP3級レベルの知識を高校生のうちに習得しておけば大きなアドバンテージになります。

また「お金に強い」というイメージは周囲からも信頼感につながりやすく、就職活動や奨学金申請の面接などでFP3級取得を自己PRとして活用できる場面もあるでしょう。

国家資格であるため履歴書にも記載でき、高校生が取得できる資格としては信用度の高い部類に入ります。

【参考】【本音で回答】FP3級を履歴書に書くことは恥ずかしいのか

以上のように、高校生がFP3級を取得することには多くのメリットがあります。金融リテラシーを高めることで日常のお金の管理能力が向上し、いざというとき自分で適切な判断ができるようになります。

ちなみに筆者は2019年(当時25歳)でFP3級を取得しました。この記事を読んでいただいている方は高校生が中心だと思いますが、2019年当時の私はお恥ずかしながらお金の知識が無く、不要な保険に加入していたこともありました。

今は高校でも金融教育を学べるだけでなく、FP3級をより手軽に受験できる時代です。ぜひ次に紹介するFPのライト3級講座についても興味を持ってもらえたら幸いです。

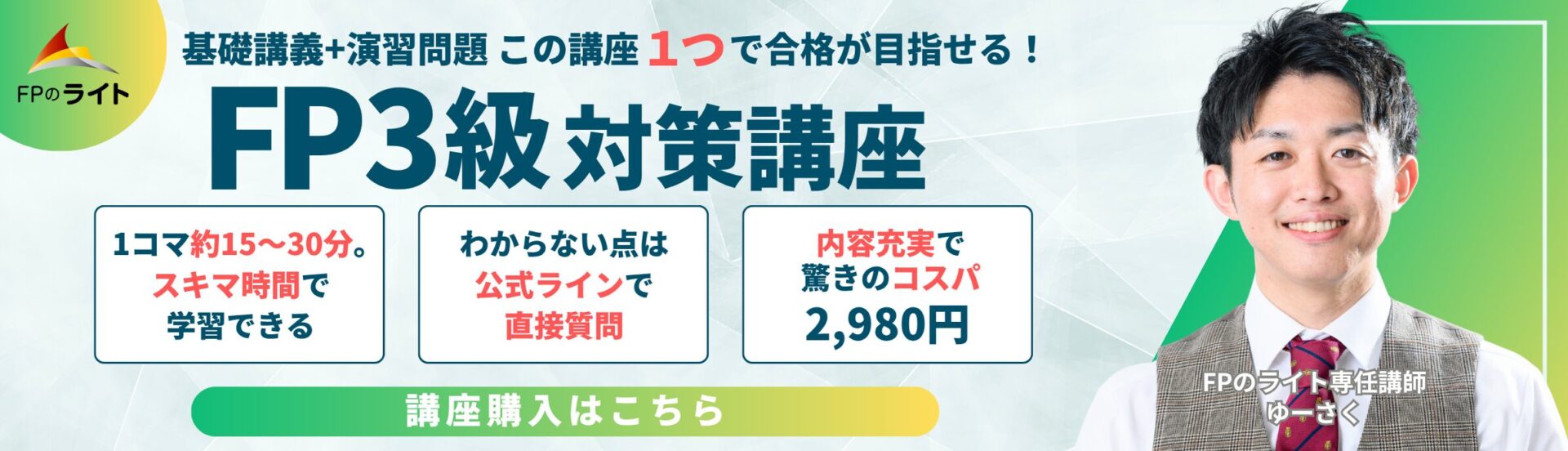

高校生でも始められる!FPのライト3級講座の活用

FPのライトは、高校生の方でも気軽に始められる内容となっております。

特徴①:FP3級が業界トップクラスの低価格2,980円で始められる

FPのライトの3級講座は2,980円でテキスト+問題演習+質問サポートがセットになったお得なオンライン講座です。

前述の通り、FP3級は7~8割という高い合格率を誇るため、市販のテキストや問題集で独学学習する方が多いです。ところが、テキストと問題集の2冊を買うだけでも3,000円を超えることが多いです。

FPのライトで学習すれば、2,980円でテキスト+問題演習に加えて質問サポートが付帯されているため、わからないところがあっても安心です!

参考:FP資格の取得費用まとめ|教材・受験料・講座代をすべて公開

特徴②:フルカラーテキストで学びやすい!

「低価格だから内容もシンプル…」と思われがちですが、ご安心ください。テキストはフルカラー仕様で、図解やイラストを豊富に用いているため、直感的に理解しやすくなっています。

さらに、制度や重要ポイントは箇条書きで整理しているため、必要な情報を効率よく学べる構成です。見やすさと分かりやすさを両立したテキストで、スムーズに学習を進められます!

特徴③:通学時もOK!短時間で学習できる動画講義

FPのライトの動画講義は1コマ約15分から30分の短時間構成です(10分以内で終了する動画もあります。)

通学時などのスキマ時間で手軽に学習できる点が強みで、さらに講義動画は制度の仕組みなどを体系的に学べる内容となっています。

特徴④:何度でも質問できる安心サポート

前述の通り、多くの方がFP3級の勉強を市販テキストで独学していますが、初めて学ぶ内容では「ここがよく分からない」という疑問も出てきます。

そこで「FPのライト」では、LINEを通じていつでも質問できるサポート体制をご用意。分からないことをすぐに解消できるので、つまずかずに学習を進められます。

さらに、無料問題と組み合わせて活用することで理解度を深められるのも大きなポイント。安心して学習を続けたい方は、ぜひ下のボタンから講座の詳細をご覧ください。

早速始めて合格を目指そう!

まとめ

成年年齢が18歳へと引き下げられたことで、高校生のうちから契約やお金に関する判断を自分で行う時代になりました。金融教育が必修化されたのも、社会が皆さんに「自立した大人」としての知識と責任を求めているからです。

その中でFP3級はお金の基礎を体系的に学べる国家資格として、高校生にとって大きな力になります。将来のトラブル回避だけでなく、進学・就職における自己PRや、人生のライフプランを考える土台にもなるでしょう。

まずは「知っている」から始めることが大切です。FP3級の学びを通じて、お金の知識を味方にし、安心して18歳からの生活をスタートさせましょう。