毎年秋になると会社から渡される「年末調整」の書類。

「去年のコピーで適当に書いている」「よくわからないけど言われるがままに提出している」「何のための書類なのか理解できず、毎回ストレス…」

こんな風に感じている会社員の方は多いのではないでしょうか。

実は、この年末調整の書類、FP(ファイナンシャル・プランナー)3級の「タックスプランニング」分野を学ぶと、驚くほどスムーズに理解できるようになります。

しかも、ただ書類が書けるようになるだけでなく、「どうすれば税金を取り戻せるか」「どの控除を使えば得するのか」といった実践的な知識も身につくのです。

そこでこの記事では、FP3級の知識がどう年末調整に役立つのか、具体的な書類の項目、そして書き方のポイントを詳しく解説します。次回の年末調整は、自信を持って書類を仕上げましょう!

目次

そもそも「年末調整」とは?FP3級で学ぶ年末調整の仕組み

所得税の天引き(=源泉徴収)と精算

普段、給与明細を見ると「所得税」という項目で毎月一定額が引かれています。これは源泉徴収といって、会社が従業員に代わって国に税金を納める仕組みによるものです。

しかし、この毎月引かれている税金はあくまで概算の金額であり、給与以外の収入や家族構成、保険料の支払いなどを正確に反映していません。そこで、各従業員の個別事情を正確に反映させる行為が年末調整です。

1年間の給与総額が確定した段階で、本来納めるべき正しい税額を計算し直し、払いすぎていれば還付、足りなければ追加徴収という形で精算します。

ちなみにFP3級の「タックスプランニング」では、所得税の計算の流れを通じて年末調整のことを体系的に学ぶことができます。

なぜ会社がやってくれるのか

本来、税金の計算は国民一人ひとりが確定申告で行うべきものです。しかし、全員が確定申告をすると税務署がパンクしてしまいます。

そこで日本では、給与所得者については会社が年末調整という形で税金計算を代行する制度が採用されています。会社員の多くが確定申告をせずに納税が完了するのは年末調整のお陰です。

FP3級の知識があれば迷わない!3つの申告書と控除の正体

年末調整で提出する書類は主に3つあります。それぞれがFP3級の試験範囲である「所得控除」に直結しているため、試験勉強がそのまま実務に活きるわけです。

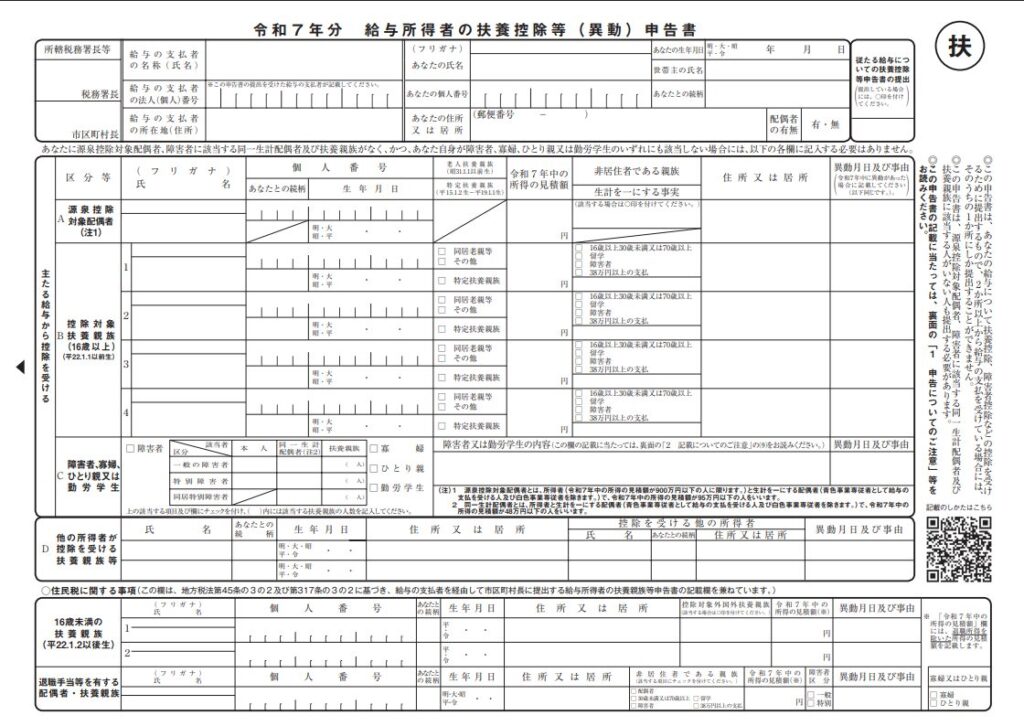

①給与所得者の扶養控除等(異動)申告書

この書類は誰を養っているかを申告するためのものです。扶養している家族がいれば、その人数や年齢に応じて税金が安くなる仕組みが適用されます。

たとえば、16歳以上の子どもを扶養していれば扶養控除が受けられ、簡単に言うと所得から38万円(19歳以上23歳未満なら63万円)を引くことができます。配偶者の年収が一定以下なら配偶者控除や配偶者特別控除も追加で適用されます。

扶養控除や配偶者控除などの控除制度を多く活用できればその分所得税を安くできるため、控除制度の適用を受けるために漏れなく記入しましょう。

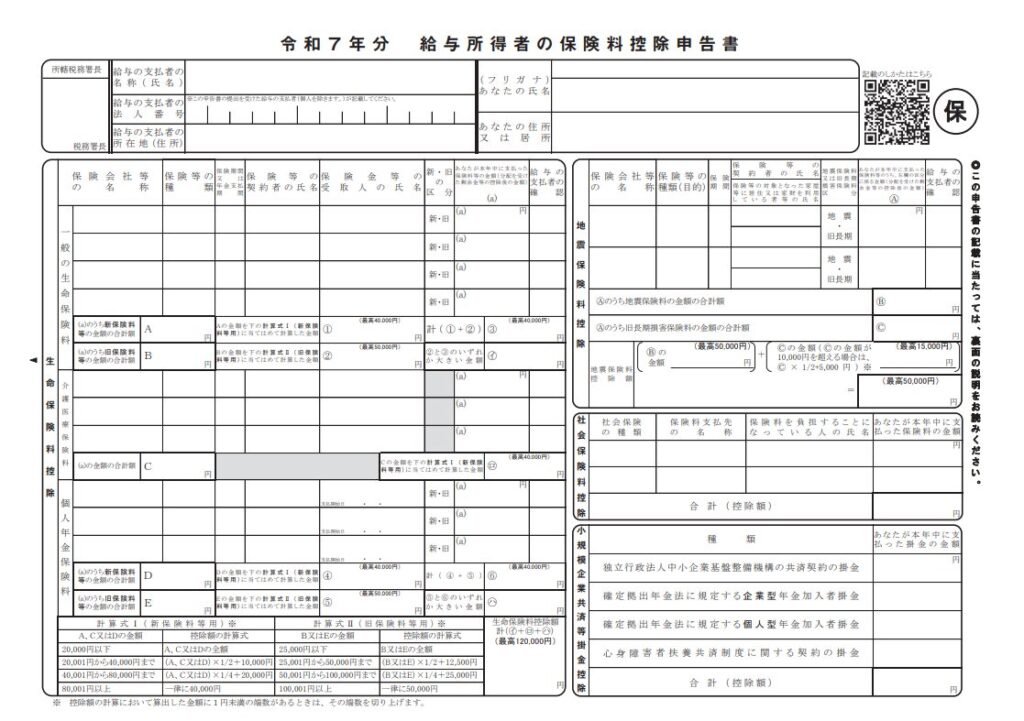

②給与所得者の保険料控除申告書

この書類は、1年間に支払った各種保険料を申告するためのものです。

特に生命保険料控除はFP3級の頻出テーマです。加入している生命保険の特性に応じて、「一般生命保険料」「介護医療保険料」「個人年金保険料」の3区分があり、それぞれ最大4万円ずつ控除が受けられます(新契約の場合)。

FP3級の試験では、この新旧の違いを問う問題がよく出題されますが、この知識が保険料控除申告書の記入に直結します。

毎年秋に保険会社から送られてくる控除証明書のハガキの「どこを見て、どの欄に記入すればいいのか」について、FPの知識があれば迷うことはありません。

ちなみに、地震保険料控除や国民年金を自分で払っている場合の社会保険料控除などもこの書類に記載します。

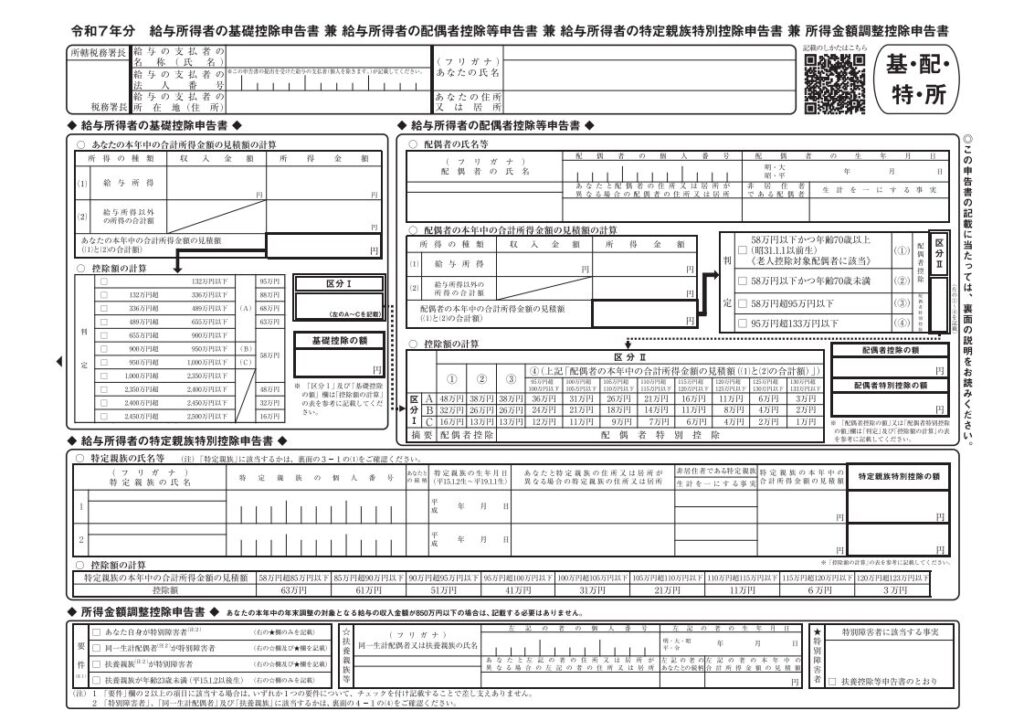

③給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

この書類は名前が長いため、一見すると最も難解に見えますが、簡単にいうと家族やその所得状況を申告し、控除の適用を判断してもらうための書類

まず基礎控除は合計所得金額が2,500万円以下であれば誰でも控除が受けられる制度です。高所得者でない限り、ほとんどの場合この控除が適用されます。

また、配偶者の年収が一定金額を超えると配偶者控除を受けることができなくなりますが、配偶者特別控除という制度で段階的に控除を受けられます。

難しいように見えますが、「年収から控除できる金額を引いたものが所得」という基本を押さえていれば、複雑に見える計算式も怖くありません。

ちなみに特定親族特別控除は令和7年度より新たに創設された控除制度で、19歳以上~23歳未満の子が一定の収入があっても控除を受けられるものであり、所得金額調整控除は給与所得者の中で一定要件を満たすことで更に多くの控除を受けられる制度です。

所得控除はFP試験で頻出の範囲です。FPのライトの無料問題を使い、所得控除をはじめとするFP知識への理解を深めましょう!

\制限時間付き!苦手分野を集中して克服!/

FP3級知識を活用した「書き方」の実践テクニック

iDeCo(イデコ)をやっている場合

iDeCo(個人型確定拠出年金)に加入している方は、小規模企業共済等掛金控除の欄に掛金額を記入します。

この「小規模企業共済等掛金控除」という用語も、FP3級では重要ワード。iDeCoの掛金は全額が所得控除の対象となるため、節税効果が非常に高い制度です。

国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を添付して申告すれば、その分だけ課税所得が減り、税金が安くなります。

住宅ローンを組んでいる場合

住宅ローン控除(住宅借入金等特別控除)を受けている方は、1年目は確定申告が必要ですが、2年目以降は年末調整で手続きができます。

税務署から送られてくる「年末調整のための住宅借入金等特別控除証明書」と、金融機関から送られる「残高証明書」を提出すれば、所得税を大きく抑えることができます。

添付書類のミスを防ぐ

年末調整で最も多いミスが、控除証明書の添付忘れです。

生命保険料控除や地震保険料控除を申告する場合、必ず保険会社から送られてくるハガキ(控除証明書)を添付しなければなりません。もし紛失してしまった場合は、保険会社に連絡すれば再発行してもらえます。

iDeCoや住宅ローン控除も同様です。証明書類がなければ控除は受けられないので、秋ごろから送られてくる書類は大切に保管しましょう。

年末調整ではできない「確定申告」が必要なケース

ここまで、年末調整についてFP3級の知識を重ねながらご紹介しました。しかし、中には確定申告が必要なケースもあります。

FP3級で扱う知識なため、確定申告が必要なケースの理解を深めましょう。

医療費控除の適用を受ける場合

1年間の医療費が10万円(または総所得金額等の5%)を超えた場合、超えた分について医療費控除が受けられますが、これは年末調整ではできません。自分で確定申告する必要があります。

FP3級の試験では、「どのような医療費が控除対象になるか」「生計を一にする家族の分もまとめられるか」といった詳細も学びます。

給与収入が2,000万円を超える場合

年末調整は多くの会社員や公務員の方が対象ですが、もし給与収入が2,000万円を超える場合は確定申告が必須になります。

ふるさと納税の適用を受ける場合(=ワンストップ特例を使っていない場合)

ふるさと納税は、自治体に対して寄附を行いその寄附金が翌年の住民税や所得税から控除される制度です。

寄附をすると金額に応じて返礼品を受けることができる点から、多くの人が活用している有名な制度です。

ふるさと納税は原則として確定申告が必要で、確定申告を行うことで寄附金控除と呼ばれる控除制度を受けることができます。

ワンストップ特例制度

寄附先が年間5自治体以内で、確定申告を予定していない人はワンストップ特例制度という制度を選択しましょう。

この制度を選択すると、寄附先の自治体から住んでいる自治体に必要な情報を連絡してくれるため、確定申告をしなくてもふるさと納税を利用できます。

年末調整などの税金の知識を身につけたい方は、FPのライトのオンライン講座を活用しましょう

「FP3級の知識だけでも年末調整と密接にかかわっているとわかったけど、何で勉強したらよいかわからない」とお考えの方もいると思います。

そのような方はぜひFPのライトのオンライン講座をご検討ください。

特徴①:業界トップクラスの低価格でFP3級を学べる

現在FPのライトでは、 FP3級講座(動画講義・PDFテキスト&問題演習・無制限の質問サポート付き)を税込 2,980円という低価格で提供しています。

市販の3級テキストと問題集の2冊だけで3,000円を超えることが一般的です。そのような中でFPのライトでは3,000円以内で動画講義と、後述する質問サポートが付帯されています。

短期間でFP3級を目指す方にとっても安心してご利用いただけます。

特徴②:図解やイラストを使用したテキスト

価格が安いからといって、クオリティは一切妥協しておりません。FPのライトのテキストは図解やイラスト、カラーを使用することで視覚的に見やすい構成となっています。

特に所得税の知識は難しい点も多いですが、図解をたくさん使用しているため、体系的に所得税の知識を身につけることができます。

特徴③:過去問やオリジナル問題などを多く取り扱った動画講義

FPのライトはテキストの内容に連動した完全動画講義形式です。過去問やFPのライトで作問したオリジナル問題を講義ごとで紹介しながら、確実な理解の定着を目指します。

また、動画講義は1コマ当たり15分~30分程度の短時間ですので、通勤や通学時、家事などのスキマ時間に視聴できる点もメリットです。

(中には5分程度の動画講義もございます。)

特徴④:何度でも質問できるサポート

FPのライトでは、LINEを通じていつでも質問できるサポート体制をご用意しております。

他社教材は質問するたびに料金が発生したり、そもそも質問を受け付けていないコンテンツもございます。

FPのライトは回数無制限で分からないことをすぐに解消できるので、つまずかずに学習を進められます。

※質問用のLINEアカウントは購入後に登録URLが表示されます。

まとめ:FP3級は「自分のお金」を守る最強のツール

年末調整は、単なる面倒な事務作業ではありません。正しく申告すれば、払いすぎた税金を取り戻せる重要な手続きなのです。

FP3級の知識があれば、年末調整の書類記入で迷うことはなくなります。それだけでなく、「どの控除を使えば節税できるのか」「iDeCoや保険をどう活用すべきか」といった、将来のマネープランにも活かせる実践的な知識が身につきます。

記入ミスによる「損」を防ぎ、正しく控除を活用する。それだけで、数万円単位の節税効果が生まれることも珍しくありません。

次回の年末調整は、自信を持って書類を書きたいと思いませんか?

FP3級の試験範囲は年末調整だけでなく、住宅ローン、保険、相続、資産運用など、人生のあらゆる場面で役立つ「お金の基礎知識」が詰まっています。

お金の知識を身に着けたい方は、ぜひFPのライトの講座を活用して生活に役立ててください!